Vážení investoři a sběratelé,

třetí důchodový pilíř má podle politiků doznat razantních změn. Shrneme připravované zásadní změny v penzijním spoření a porovnáme jej s investováním do zlata.

Ve hře jsou dvě zásadní změny:

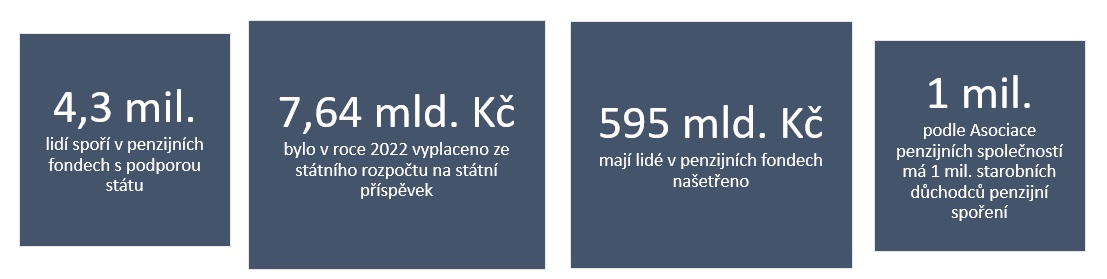

- Odebrání státního příspěvku střadatelům v důchodu. (Jedná se přibližně o milion lidí ve věku nad 60 let. Příspěvek se nebude vyplácet u nových smluv a u starých dojde k pozvolnému snižování například během 5 let až na nulu.)

- O státní podporu přijdou také ti, kteří si budou chtít vybrat celou částku najednou. (Stát se snaží všemožnými způsoby zkomplikovat nebo sankciovat jednorázové výběry. Podle poslance Michaela Kohajdy dává smysl naspořené prostředky vyplácet průběžně během 5 či 10 let.)

Porovnání Penzijního spoření a zlata

| Penzijního spoření | Zlato | ||

| Výběr prostředků kdykoli bez sankcí | NE | ANO | Stát se snaží všemožnými způsoby velmi znevýhodnit předčasné výběry a nově i jednorázové výběry v důchodu. U zlata při zpětném prodeji přijdete o premium (u 1 oz zlaté mince cca 5 %). Žádné jiné srážky u prodeje zlata nejsou. |

| Doba vyplacení prostředků | Cca do 3 měsíců | Okamžitě | U penzijních spoření je výpovědní lhůta 1 či 2 měsíce a začíná běžet od 1. následující měsíc. Zlato je směnitelné za peníze okamžitě, bez omezení a po celém světě. |

| Zdanění | Z výnosu 15 % daň | 0% | Zlato je osvobozeno od DPH a u fyzických osob je prodej osvobozen o daň z příjmu. U penzijního spoření musíte odvést daň z příjmu 15 % z výnosu a 15 % daň z příspěvku zaměstnavatele (pokud ukončíte předčasně). Jestliže jste uplatňovali snížení daně a předčasně ukončili smlouvu, musíte dodanit posledních 10 let. |

| Bezpečnost investice | ? | ANO | Banky jdou ruku v ruce se státem a většina prostředků z penzijních fondů je ve státních dluhopisech s nízkým „bezpečným“ výnosem. Pokud se stát dostane do dluhových problémů, budou i penzijní spoření v ohrožení. Zlato máte pevně ve vlastních rukou a nikdo vám jej lusknutím prstu nevezme. |

| Odpočet daně | ANO | NE | U penzijního spoření lze uplatnit snížení daně, ale pokud se předčasně ukončí, musí se posledních 10 let dodanit. |

| Změna pravidel | ANO | NE | Chystané změny penzijního spoření se budou týkat i stávajících smluv. Zlato je celosvětově obchodovatelné bez výhrad a lze jej snadno nakoupit a prodat. Nikdo netvoří smlouvy a pravidla jak, kdy a kde nakupovat či prodávat zlato. |

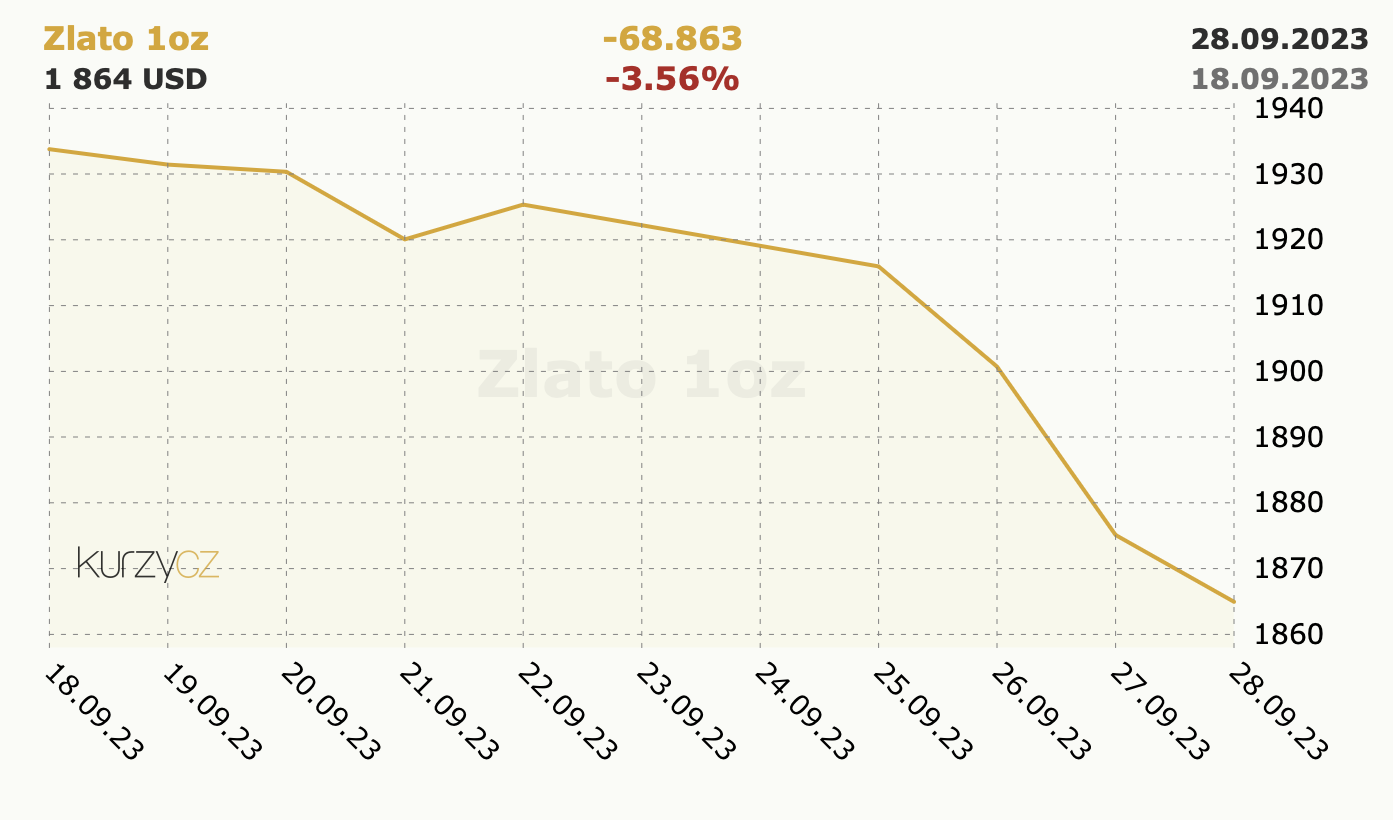

| Výnosy | 1-2 % | Z dlouhodobého hlediska udržuje kupní sílu úspor (drží krok s inflací) | Průměrné výnosy penzijních fondů jsou velmi malé a navíc zdaněny 15 %. Juraj Karpiš ve své knize Jak na zlato (z roku 2021) vypočítal, že za posledních 20 let vyrostlo zlato v amerických dolarech o neuvěřitelných 610 %. |

| Státní příspěvek | nově až 270,- Kč | NE | Státní příspěvek má a bude mít ještě více omezení (převážně v oblasti výběru prostředků). Je tak velmi snadné o něj přijít. |

| Dědictví | Pod kontrolou státu | Bez kontroly | Penzijní spoření v kontextu s dědictvím má více kritérií, které musíte splnit, abyste nepřišli o státní příspěvky a nemuseli odvádět další daně. Naproti tomu zlato není pod žádnou kontrolou a automaticky jej nikdo nezdaní. |

Závěrem

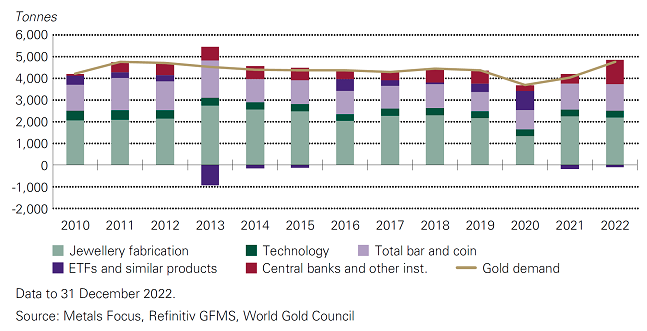

Penzijní spoření začíná mít čím dál více omezení a nařízení, které hodně omezuje svobodnou volbu jak nakládat s naspořenými prostředky. Podle posledních průzkumů Češi začali věřit více zlatu a prodeje zlata v České republice jsou 10x větší. Oproti jiným státům, mají české domácnosti stále málo zlata a například takový průměrný dospělý obyvatel Německa vlastní 130g zlata. Ve srovnání s Českem je to necelé 2 gramy na obyvatele.

Zlato můžeme vnímat jako svobodný univerzální nástroj k udržení kupní síly úspor. Je také pojistkou proti špatným ekonomickým, politickým nebo finančním scénářům a je vlastně jakýmsi protikladem k penzijnímu spoření.

Od roku 2009 se vedou statistiky dovozu zlata do ČR a podle nich mají Češi naspořeno ve zlatě minimálně 29,6 mld. Kč. V penzijních fondech je 595 mld. Kč. Jestliže by se stát dostal do velkých problémů jako například v Řecku (rok 2015) a musel by za každou cenu sehnat peníze, tak bude zlato nejbezpečnější variantou uložení peněz hned z několika důvodů. Částka je příliš nízká na to, aby se státu vyplatilo jej vymáhat. Navíc by to byl nejhorší politický krok a nikdo by jej dobrovolně nevydal. Neexistuje žádná databáze, ke které by měl stát přístup a hned zjistil všechny vlastníky zlata.

Vaše JEDNA UNCE

Článek vyjadřuje subjektivní názory autora článku. Nejedná se o investiční poradenství či doporučení.

Zdroj: asociace penzijních společností, ministerstvo financí

Photo: Designed by katemangostar / Freepik

.jpg)